央行限貸令是什麼?金管會召集 12間銀行開會討論解決方針,預計上線公開性的「資訊分享平台」,讓申貸人可以自由查詢各家銀行房貸的送件和撥款狀況,本篇將提到央行限貸令所帶來的產業影響,並教您如何使用平台查詢。

為什麼會有央行限貸令?

央行限貸令的出現,起因於中央銀行找各家銀行喝咖啡而開始,央行原本目的是想提醒各家銀行,需要留意銀行法 72-2法規所規定的不動產撥款上限,各家銀行的應對措施卻意外造就房貸難以撥款的現況。

銀行法 72-2又被稱為不動產放款天條,主要是規定商業銀行的不動產放款(住宅建築和企業建築)總額,佔銀行放款當下所有存款總餘額和金融債券發售額的比例,不得超過 30%。銀行法 72-2設立目的是為了避免銀行放款過度集中於不動產,使其他銀行商品或現金流的穩定性受到影響。

延伸閱讀:限貸令|72-2將排除危老都更分戶房貸?金管會找出新解方,一周內上線

受央行限貸令影響,房仲業績掛0

目前多家銀行房貸的撥款總額,已逼近銀行法 72-2的不動產撥款總額規定,接近「滿水位」。受到央行限貸令的影響,部分銀行為了避免觸犯到銀行法規,開始實施排隊撥款、暫停房貸收件、調整貸款條件(如:提高貸款利率、降低貸款額度)等方案,讓近期欲申辦房貸的族群困擾不已。

央行原本只是善意的提醒,沒想到卻演變成現今銀行房貸撥款的窘境,申貸人因為無法如期交屋,或是承受不了月付金提高後的繳款壓力,導致購屋意願間接下降。根據yahoo新聞報導,央行限貸令持續影響房屋的交易市場,房仲業首當其衝,最新統計數據表示 8月的房市交易量,相對 7月減少至少 2成以上,受影響的房仲業包括永慶房屋、信義房屋、台灣房屋等,甚至還有部分業者「業績掛0」,可能面臨一波離職潮。

央行限貸令連帶影響4大產業

雖然政府緊急提出央行限貸令救急方法,但房屋交易市場還是陸續傳出災情,中古屋市場的房仲帶看量共減少約 30%左右,預售屋的新客數量更是降低約 60%。從現況可以看出,限貸令大幅降低購屋人的信心,不僅買房的意願減少,間接也影響了中古屋的交易市場,使得賣屋的屋主也可能暫時收手,可能等到條件比較好的時候再販售。

購屋人為了避開銀行限貸令,將買房計畫延後使得房市交易量下降,不僅房仲業受影響,連房屋裝潢業者、家具業、家電業者也都可能連帶受到衝擊。以裝潢業者為例,沒有新屋裝潢收入來源,可能只能轉往中古屋翻新等需求為主,近期的業績可能會受到較大的影響。

延伸閱讀:銀行限貸令|什麼是限貸令?房貸已達滿水位?25家銀行現況統整

央行限貸令最新解決方針

限貸令議題持續延燒,政府、總統、各家銀行和申貸人都相當關切,金管會在 2024年 9月 4日(三)時,邀請共 12間銀行召開會議討論解決方針。最後會議結果,銀行公會需要制定出一個資訊分享平台,目的是讓有房貸需求的民眾,可以藉由這個公開透明的平台,快速查詢各家銀行目前收件與撥款的狀況。

銀行公會資訊分享平台查詢方法

銀行公會的資訊分享平台,已於 2024年 9月 10日(二)上線,有申辦房貸需求的民眾,可以自行至平台查詢。

STEP1.:前往中華民國銀行商業公會全國聯合會網站

STEP2.:選擇「銀行購置住宅貸款資訊彙總表」任一種檔案類型

STEP3.:查詢欲申辦的銀行單位

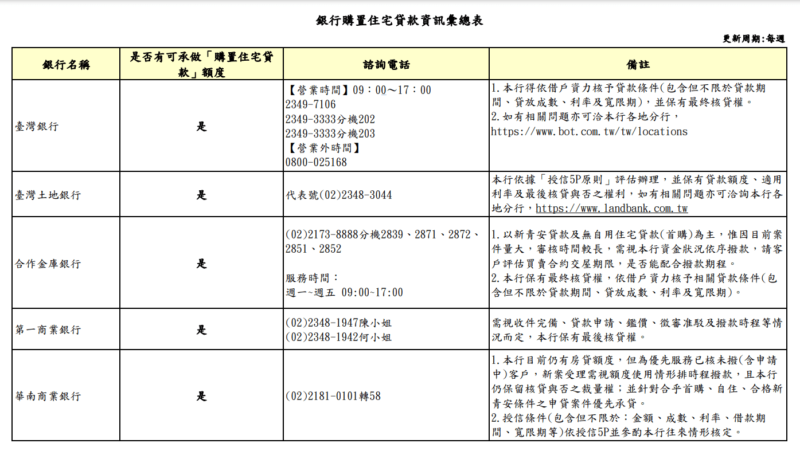

此銀行購置住宅貸款資訊彙總表,內容包括有承做房貸案件的銀行名稱、銀行諮詢電話,銀行目前房屋貸款是否有額度撥款,以及相關備註等資料。民眾可自行查詢各家銀行的房貸撥款現況,但無法準確知道實際的撥款總數量以及剩餘撥款額度,且每一位申貸人的個人條件和房屋條件不同,建議還是要親自諮詢銀行專員較佳。

根據此統計表,可以看出的確有部分銀行受到央行限貸令影響,導致審核時間拉長,需要排隊等延後撥款的情況,如:合作金庫銀行。目前合作金庫銀行房貸案件,以配合政府「新青安貸款」及「無自用住宅貸款(首購)」族群優先承做,但因為案件量大,銀行內部需要審核的時間將拉長。申貸人不僅需要配合延後收到貸款資金,還可能因為銀行的資金不足,最後面臨無法撥款等情形。

此外,部分銀行的房貸撥款有限制,例如台灣銀行就有在「備註」欄位裡面提到,針對房貸撥款案件,台灣銀行在審核申貸人條件時,得依據申貸人的信用狀況、財力證明、房屋價值等條件,保留最終核貸的權利。這代表申貸人如果本身條件較差一些,最終放款條件可能會不符合預期;但如果是本身條件好的族群如:上市櫃公司員工、醫師或老師等,可能有機會獲得比較優惠的貸款條件,如:降低貸款利率、提高貸款成數等。

※銀行購置住宅貸款資訊彙總表上,有提供各家銀行的官方網站連結,有房貸相關問題除了直接撥打電話外,也可以直接至官方網站上查詢。

延伸閱讀:授信5P原則是什麼?為什麼銀行二胎房貸要審核授信5P?

學者指出央行限貸令是必要措施

根據自由時報報導,國泰台大產學合作計畫徐之強主持人表示,透過中央銀行 5月發表的金融穩定報告顯示,民間部門信用佔整體GDP高達 166%,創台灣歷史新高。徐之強學者認為,6月調升存準率、7月實施央行現貸令,是政府為了控制金融穩定性而採取的必要措施。

民間部門信用是什麼?簡單來說就是「借錢」,GDP白話的意思就是「所得收入」,現在的情況是民眾借錢的比例比所得高出許多,代表財務槓桿有過高的風險。財務槓桿是一種投資方式,也就是貸款機構透過借錢方式來賺取利息或其他額外費用,但同時損失也可能被放大,如果借款人因為面臨市場經濟或政策變化而無力還款,將可能讓貸款機構投資失敗,需要承擔更大的金融危機。

美國次貸風暴成為借鏡

2008年的美國金融海嘯就是一個借鏡,當時GDP高達 172%,因為經濟不景氣,民眾需要面臨公司倒閉、被裁員等狀況,導致無力償還貸款或信用卡卡費等問題。不僅借款人受影響,銀行也因為呆帳等問題,引發抵押貸款違約、法拍屋市場熱絡等情況,導致出現次貸危機並進而影響到全球金融市場。

央行限貸令被部分學者認為是控管風險的必要措施,近一兩年大量的新青安貸款族群申辦房貸,導致部分銀行的放款比例已逼近於滿水位,放款速度過快,銀行存款速度卻遠跟不上。中央銀行緊急喊停,避免資金過度集中於不動產放款上,雖然此舉對近期交屋的族群帶來許多影響,但卻可能有機會讓房市降溫。

延伸閱讀:新青安貸款懶人包!

央行限貸令常見問題QA

央行限貸令是什麼?

限貸令是根據銀行法 72-2產生的市場效應,此條法規主要目的是避免銀行資金過度集中於不動產放款。為了不觸犯「不動產放款天條」,部分銀行開始實施暫停房貸收件、調高貸款利率、降低貸款成數、排隊撥款等應對措施,進而演變成現在房貸難以撥款的情況。

央行限貸令有哪些影響?

雖然實施銀行限貸令,暫緩了部分銀行的不動產放款比例,但卻也造成申辦房貸族群的困擾,不僅要面臨延後交屋的壓力,更可能造成違約、房屋買賣糾紛等狀況。銀行限貸令最主要影響的是首購族、換屋族和租屋族,此外購屋人因為想避開限貸令風頭也可能選擇延後進場,導致房屋交易數量降低,連帶影響到房仲、房屋裝潢等業者。

央行限貸令是必要的嗎?

縱使 7月份推出的央行限貸令影響了申貸族群、各家銀行和房屋交易市場,成為各大媒體和社群熱門討論話題,但部分學者認為銀行限貸令也確實帶來正面影響,包括藉機讓房市降溫、調整銀行放款資金的比例,控制整體財務槓桿等,避免讓台灣走向次貸風暴、引發金融危機。

央行限貸令解除了嗎?

尚未,銀行限貸令的影響持續延燒,各家銀行在配合政府政策的同時,又不能違背銀行法 72-2的規範,所以短期內房貸收件與撥款將持續受到影響。值得一提的是,銀行房貸市場吃緊,卻也間接讓保險公司活絡起來,但保險公司放款也需遵守相關法律規定,所以不見得可以完全符合申請人需求。

央行限貸令借不到錢,我還有哪些選擇?

銀行審核嚴格、放款時間延長,如果您急需資金且名下有房屋,建議可以轉向融資公司申辦房屋二胎。融資公司申辦門檻低、審核比銀行寬鬆許多,利率符合法律規範,國峯厝好貸最高貸款額度可達 3,000萬,最快 3天就可以讓您獲取所需資金,立即免費諮詢貸款專員,協助您成功核貸。