銀行法 72-2是什麼?與限貸令有什麼關聯?2024年 9月 4日(三),金管會銀行局邀請 12間銀行召開緊急會議,針對近期房屋交易市場最熱門的議題「房貸限貸令」討論解決方法,會議結果為預計一周內會上線資訊分享平台,讓申貸人可以自行查詢各家銀行房貸的收件與撥款情形。

銀行法72-2是什麼?

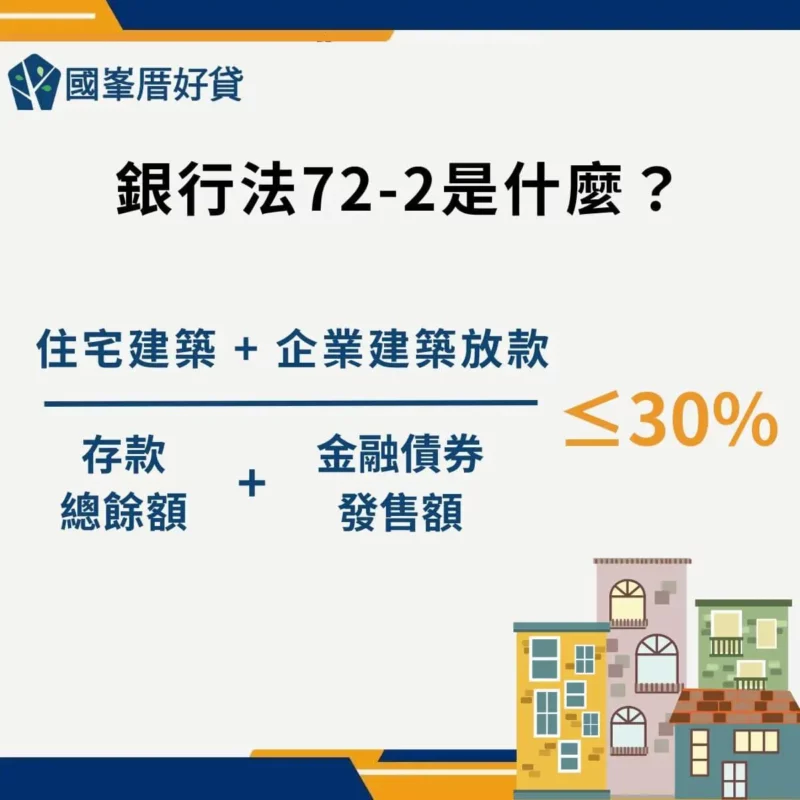

根據全國法規資料庫網站資料表示,銀行法是金管會用來規範台灣各家銀行的行政法規,各大銀行在審核案件、撥款前都需要遵守此法條的相關規定。而最近各大新聞媒體在報導的便是此銀行法中的第「72-2條」,又稱作不動產放款天條,72-2主要規範內容為:商業銀行在辦理「住宅建築」和「企業建築」的放款總額,不得超過銀放款當下所有存款總餘額和金融債券發售額的 30%。

72-2法條設置放款比例限制的目的是為了控制金融機構的金流,避免過度集中於某部分特定商品,部分銀行更甚至為了控管放款風險,將比例降低至 28%或 28.5%,用以提前預警。

但如果是以下建築貸款則不適用於銀行法72-2規範:

一、為鼓勵儲蓄協助購置自用住宅,經主管機關核准辦理之購屋儲蓄放款。

二、以中央銀行提撥之郵政儲金轉存款辦理之購屋放款。

三、以國家發展委員會中長期資金辦理之輔助人民自購住宅放款。

四、以行政院開發基金管理委員會及國家發展委員會中長期資金辦理之企業建築放款。

五、受託代辦之獎勵投資興建國宅放款、國民住宅放款及輔助公教人員購置自用住宅放款。

延伸閱讀:房貸限貸令|什麼是限貸令?房貸已達滿水位?25家銀行現況統整

銀行法 72-2的實施目的在於控管銀行的收支比例,維持整體的金流穩定性,避免資金過度集中在不動產放款上,進而影響其他金融商品放款的平衡。民眾為了緩解自備款的不足,大部分會向銀行申辦購屋貸款,如果單純是自行居住的房屋就稱為「一般自用住宅」;如果房屋為商業用途或是投資客純粹置產用來投資,為了避免囤房行為影響房屋市場交易的公平性,銀行的放款標準則會更高。

銀行水位滿是什麼意思?

「房貸滿水位」是近期興起的用語,用來形容銀行房貸商品的放款金額,已逼近法條的比例限制,假設銀行有 100元的存款,根據上述銀行法 72-2規定,代表銀行只能拿 30元出來放款給不動產借款人。

房貸滿水位概念試算

銀行存款是 100元,不動產放款比例不能超過 30%,代表銀行能借給不動產放款項目的「最高金額」為:100元× 30%= 30元,若是超過 30元就等於是違反銀行 72-2法律規定。

然而,銀行目前的房貸放款情況為緊繃狀態,近一段時間大量的首購族因為政府優惠性房貸專案(新青安貸款)跑去跟銀行借款,導致銀行借出去的錢越來越多,現在已經借到 26元~ 28元,接近 72-2法規上限,才會讓銀行及時「踩煞車」,間接產生排隊撥款、暫停房貸收件、調高貸款利率等措施。

延伸閱讀:新青安貸款懶人包!

危老都更分戶房貸不受72-2影響

銀行法 72-2不動產放款天條該如何鬆綁?根據經濟日報表示,目前政府可能會考慮從都更危老的建築開始著手。

因為台灣地區位處於地震帶上,部分比較老舊的建築,在當時興建的時候耐震技術和結構較不足,政府便從 106年制定都市危險及老舊建築物加速重建條例。只要是符合法規條件的老舊住宅,就有機會申請重建房屋,並透過政府的補助獲得容積獎勵或賦稅等優惠,在改善居住環境與品質的同時,提高整體建築的安全性,例如:方便高齡族群使用的電梯、每一層樓加裝逃生或照明設施等。

目前都更危老的土建融(購地貸款和建築興建工程貸款的統稱),已經被排除在銀行法第 72-2條的計算範圍,但都更危老重建後的新建物,如果要申辦房貸目前仍被計算在第 72-2條法規內。目前金管會則可能計畫從危老都更建築方面著手,將重建後的新建物房貸業也排除在銀行法 72-2外,減少銀行不動產放款的比例,讓出更多承做空間給首購族群。

延伸閱讀:2024房地合一稅|新舊制差異?怎麼計算?流程與常見問題必看!

目前這項提案還尚未制定完成,金管會銀行局還在採納各家銀行和金融專家意見,若是確定放寬銀行法第 72-2條範圍,將可能騰出更多房貸放款空間,幫助解決目前滿水位的問題。

銀行法72-2對中古屋貸款的影響

72-2產生出房貸限貸令,源自於中央銀行邀請國內銀行「喝咖啡」開始,央行的本意是要各家銀行留意 72-2不動產的放款比例,希望可以根據目前各家金融機構的經營情況,在 2024年 9月 6日(五)前提出具體的改善方案。部分銀行為了避免觸犯到「銀行法 72-2不動產放款天條」,開始一系列的限撥作法,卻沒想到演變成現今房貸的撥款窘境:

- 排隊撥款:銀行將按照房貸的收件順序撥款,意思是越後面申請的案件,將會需要更久的時間才能獲得撥款資金。

- 暫停收件:部分銀行因為不動產放款比例已經逼近 72-2規範,約27%~ 28%,短期內將暫停房貸收件,暫停提供申辦房貸服務。

- 調高利率:銀行存款的速度比不上放款的速度,因此為了增加存款來源、控制放款的總量,銀行審核變得更加嚴格,可能提高原本說好的貸款利率,讓申貸人無力招架。

銀行法 72-2主要影響的是購買成屋的族群,因為交屋時間為雙方於合約內約定好的日期,但卻因為突然性的變因如:房貸資金無法如期獲得、房貸金額不足以應付自備款、月付金增加無力負擔等狀況,將變相讓申貸人無法如期交屋,導致違約或是還款壓力倍增等情況。

延伸閱讀:中古屋貸款利率、年限?首購族小心話術,3招提高貸款成數!

銀行法72-2對預售屋貸款的影響

預售屋是指領有建造執照但尚未完工的建案,建商透過展示屋或概念圖等方式拿來銷售,購屋人如果有計畫購屋,可以透過簽立合約、繳納訂金等方式來預訂,等到房屋興建完成即可入住。預售屋興建期間,購屋人需要按時交付工程款等項目的金額,讓建案得以按照規定日期完成施工並交屋。

目前銀行法 72-2對預售屋族群影響較小,因為在完工交屋前購屋人不需要申請房貸,且規模比較大型的建商通常也有配合的銀行,申辦房貸相對比較容易一些。銀行法 72-2造成的轟動仍持續進行中,由於中古屋市場受到波及,不排除房屋交易市場會轉向以預售屋為主。

延伸閱讀:預售屋貸款沒過怎麼辦?交屋流程、換約轉賣風險,首購族必讀

銀行法 72-2對房價的影響

由於近期銀行受到銀行法 72-2的約束,產生一系列的限撥措施,間接影響了房屋市場的交易數量,短期內可能讓房市有降溫的效果。至於房價有沒有可能受銀行法 72-2影響出現下跌趨勢,現今房貸難以申辦,將可能影響購屋人的買房意願,大部分中古屋屋主也不太願意降價出售,除非有其他緊急資金需求,因此,目前房價的趨勢還需要再加以觀察。

延伸閱讀:預售屋紅單分2種!紅單轉讓會被罰嗎?買受人小心3大風險

金管會邀12間銀行緊急開會

銀行法 72-2衍生出的限貸令議題持續延燒,不僅各大媒體報導、各大社群軟體也都在討論,政府高層不得不出來針對此事作出回應,包括中央銀行、金管會、總統都相當關切限貸令的未來走向,以及解決方法。2024年 9月 4日(三),金管會主委彭金隆便緊急召開會議,邀請各大銀行討論銀行法 72-2的解方,會議結論是銀行公會將統一建立資訊分享平台,統整各家銀行房貸收件、撥款等情況,讓有房貸需求的申貸人可以自行上網查詢各家銀行的最新情況,找到最適合的貸款機構。

金管會銀行局此次共邀請 12間銀行出席會議,包括 8大公股銀行:臺灣銀行、土地銀行、合作金庫、兆豐銀行、第一銀行、華南銀行、彰化銀行、台灣企銀,以及 4間民營銀行:中國信託、國泰世華、台北富邦銀行、台新銀行,共同討論資訊平台的適用性。部分銀行則指出,此資訊平台若只有單純公布貸款額度,將可能讓申貸人以為「只要申請就一定能順利撥款」,但銀行貸款的放款標準則需經過內部評估,嚴格審核申貸人條件和房屋條件才會撥款,不保證每位申貸人都可以達到期望額度以及優惠利率。

延伸閱讀:二胎房貸銀行辦不過的5大原因!其實,你還有更好的選擇

針對此項提議,金管會則表示資訊分享平台有其必要性,統整各家銀行房貸放款資訊,讓申貸人快速查找才能免於恐慌。至於如何讓申貸人更精確知道自己的可貸款額度,則需要再研議更佳的解決方式,初期目標是「先求有,再求好」且預計最快將在一周內上線,提供給社會大眾使用。

此外,房貸資訊分享平台上線後,金管會銀行局預期會再將範圍擴大至全體有提供房貸業務的國銀,不包含農會、漁會,透過於頁面中附上各銀行的聯繫窗口資訊,方便申貸人快速諮詢各銀行專員解決疑惑。

- 金管會強調將優先撥款給三類族群

為了避免銀行法 72-2效應持續延燒,根據yahoo新聞報導,銀行局副局長林志吉表示,未來銀行貸款額度應優先撥款給首購族、自用住宅貸款族群,以及銀行已經承諾要貸款者。為了保障這三大族群成功撥款,各家銀行也應自行建立住宅貸款的流量控管機制,至於最終實施成果以及資訊分享平台的完整性則有待考驗。

延伸閱讀:2024銀行&融資公司二胎房貸利率、額度、費用比較

銀行法72-2常見問題QA

為什麼會有銀行法72-2的出現?

銀行法 72-2是為了維持金融機構的金流穩定,避免銀行放款過度集中於不動產,使得其他銀行商品資金失衡。

銀行限撥什麼意思?

限撥意思是限制撥款,是銀行因應房貸滿水位而產生的應對措施,透過控管每日的撥款額度,避免超過銀行法 72-2所規定的不動產放款比例。正常情況下申辦房貸,銀行審核通過後 1~ 2週內就會撥款至申貸人指定帳戶,但如果是受 72-2法規限撥的情況下,申貸人則需要等待長達 1~ 2個月,更可能因為要按照順序撥款,延誤資金入帳時間,因此對於有交屋時間壓力或是有緊急大額需求者來說較不便。

銀行法72-2排除對象有哪些?

銀行法 72-2主要限制的是不動產放款的比例,但部分貸款對象則不受到此法條限制,例如:公私立各級學校、醫療機構、長期照顧服務機構、廠房、政府廳舍、都更危老建築、廠房、社會住宅等。

延伸閱讀:社會住宅包租代管4.0懶人包!優惠方案、補助資格必看

銀行以外的貸款機構會受銀行法 72-2影響嗎?

銀行法 72-2規範的是商業銀行,只要是銀行都會受到金管會嚴格控管,但如果是郵局、農會、漁會、信用合作社或是壽險公司則不會受到影響。